FAQ: Rund um Kauf und Betrieb einer PV-Anlage aus steuerrechtlicher Sicht

Steuern sind ein Thema, mit dem sich die wenigsten Menschen gerne beschäftigen. Den meisten sind die Regelungen zu kompliziert, wenn nicht sogar für Laien unverständlich. Bei jeder Kleinigkeit einen Steuerberater aufzusuchen, ist auch keine akzeptable Lösung. Wie erfreulich, wenn die am häufigsten gestellten Fragen übersichtlich zusammengestellt sind! Wir kennen die Sorgen der Anlagenbetreiber und beantworten gerne deren Fragen zum Steuerrecht rund um die Anschaffung und den Betrieb ihres Photovoltaiksystems.

Solaranlage-Konfigurator:

Jetzt Ihre Solaranlage konfigurieren und unverbindliche Angebote erhalten!

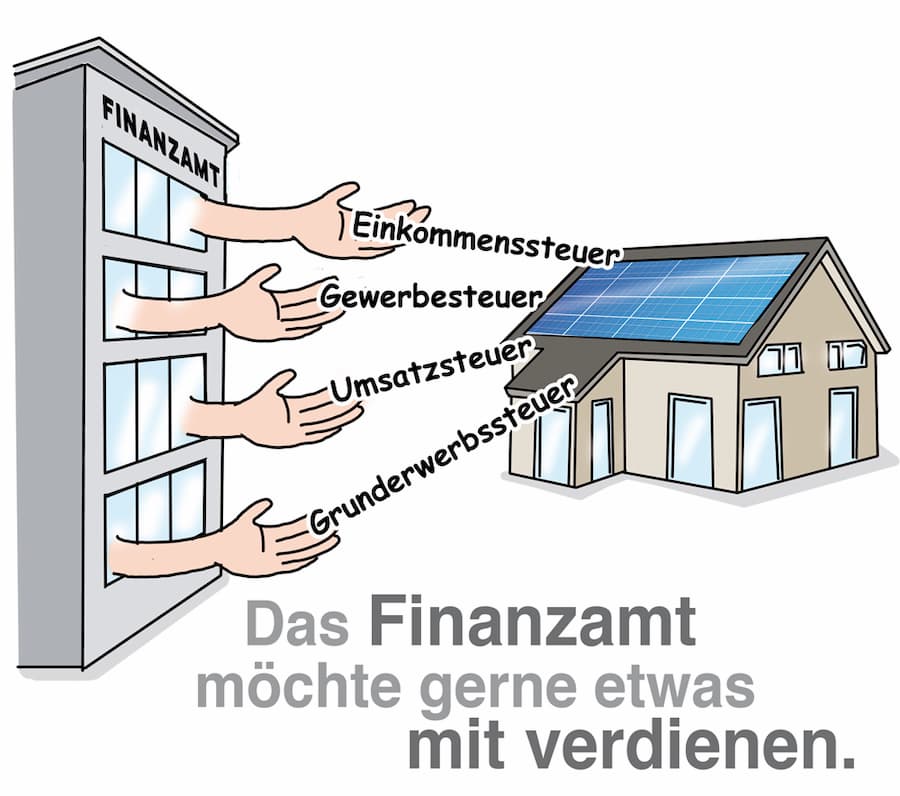

Warum gilt der Betrieb einer PV-Anlage als Gewerbe?

Aus technischen Gründen ist es nicht möglich, 100 Prozent des selbst produzierten Solarstroms auch selbst zu verbrauchen. Für jede Kilowattstunde, die ein Betreiber einer PV-Anlage in das öffentliche Stromnetz einspeist, erhält er eine Vergütung vom Netzbetreiber. Daher wird er vom Finanzamt grundsätzlich als Gewerbetreibender angesehen.

Muss ich als Gewerbetreibender auch Gewerbesteuer abführen?

In den seltensten Fällen. Nur wenn der Gewinn mehr als 24.500 Euro beträgt, muss der Inhaber einer PV-Anlage ein Gewerbe anmelden und damit auch Gewerbesteuer abführen. Liegt der Gewinn unter dieser Grenze, so wird er vom Finanzamt als Bagatelle eingestuft und eine Gewerbeanmeldung ist nicht erforderlich. Die meisten PV-Anlagen haben eine so geringe Nennleistung, dass der Gewinn unterhalb dieses Grenzwertes liegen dürfte.

Muss ich meinen Gewinn überhaupt versteuern?

Jein. Beim Betrieb einer Photovoltaikanlage können mehrere Steuern anfallen – oder auch nicht. Grundsätzlich kennt das Finanzamt zwei Abgrenzungen. Bei der

- Umsatzsteuer: Regelbesteuerung oder Kleinunternehmerregelung

- Einkommensteuer: Gewinnermittlung oder steuerliche Liebhaberei

Bei beiden Steuerarten kommen für die meisten Anlagenbetreiber die zweiten Varianten in Betracht. Die dafür geltenden Grenzen und Bestimmungen sind mittlerweile ausgesprochen komfortabel. Genauere Informationen bieten die verlinkten Beiträge.

Preise vergleichen:

Solaranlage günstig kaufen

- Bundesweit

- Unverbindlich

- Qualifizierte Anbieter

- Top Preise

Wann muss ich Umsatzsteuer bezahlen?

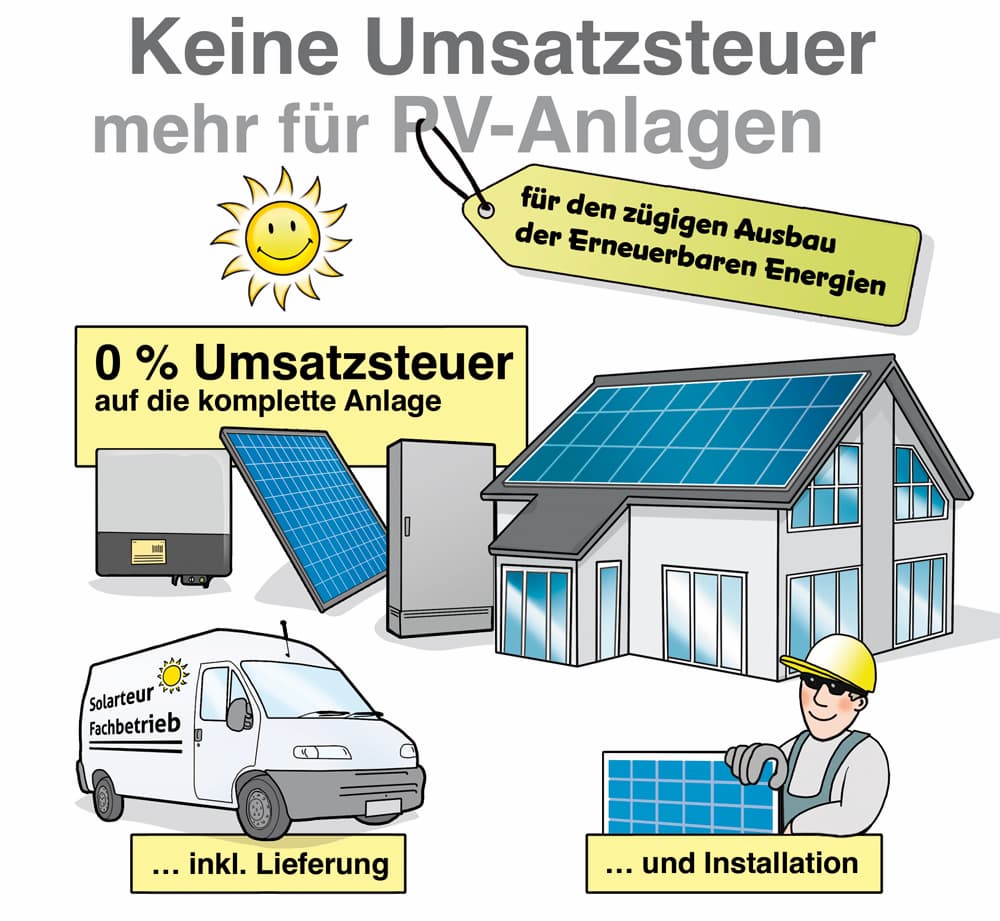

Wenn Sie die Kleinunternehmerregelung nicht in Anspruch nehmen. Jeder, der mit seiner PV-Anlage einen Gewinn unter 22.000 Euro pro Jahr erwirtschaftet, kann sich als Kleinunternehmer eintragen lassen und ist damit von der Abführung der eingenommenen Mehrwertsteuer befreit. Nachteilig dabei ist: Die bei der Anschaffung gezahlte Mehrwertsteuer kann dann auch nicht steuerlich geltend gemacht werden. Bei der Regelbesteuerung ist es umgekehrt. Mit der Einführung der Nullsteuer zu Beginn des Jahres 2023 müssen Kleinunternehmer keine USt mehr bezahlen – weder beim Kauf einer PV-Anlage noch beim Erwirtschaften der Einspeisevergütung.

Wann soll ich die Regelbesteuerung wählen?

Die Regelbesteuerung ist für eine kleinere Photovoltaikanlagen nicht mehr attraktiv. Galt bisher noch als vorteilhaft, dass das Finanzamt die gezahlte Mehrwertsteuer im folgenden Jahr erstattet, fällt nun gar keine Umsatzsteuer mehr an. Es empfiehlt sich also eher der Wechsel zur Kleinunternehmerregelung Zu beachten ist jedoch: Ein Statuswechsel ist erst nach 5 Jahren möglich.

Muss ich Einkommenssteuern bezahlen?

Es kommt auf die Größe der PV-Anlage an. Liegt die Gesamtleistung bei maximal 30 kWp, kann das Finanzamt den Betrieb als „Liebhaberei“ anerkennen. Die Folge ist: Anlagenbetreiber können darauf verzichten, ihre Einkünfte zu ermitteln und in der Einkommenssteuererklärung anzugeben. Für PV-Anlagen mit einer größeren Kapazität gilt diese Regelung nicht und es fallen Einkommensteuern an. Zur Bestimmung der Höhe dient die Gewinnermittlung.

Wie erstelle ich eine Gewinnermittlung?

Die richtige Anlage zur Einkommenssteuererklärung ist die Anlage G – Einkünfte aus Gewerbebetrieb. Welcher Betrag hier einzutragen ist, ergibt sich aus der Einnahmen-Überschuss-Rechnung EÜR. Dort werden alle Betriebseinnahmen und Betriebsausgaben erfasst. Da dies auf elektronische Weise geschieht (ELSTER), erübrigt sich ein manuelles und damit fehleranfälliges Summieren. Das Ergebnis wird in die Anlage G übertragen und fließt dann automatisch in die ESt-Erklärung ein.

Was ist beim Kauf eines Batteriespeichers zu beachten?

Wird jetzt ein Energiespeicher angeschafft, fällt mit der neuen Nullsteuer-Regelung keine Umsatzsteuer mehr an. Die Einkommenssteuer ist davon losgelöst. Ihre Abgabepflicht richtet sich alleine nach der Leistung der Photovoltaikanlage (30-kWp-Grenze).

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Angebote von Solarfachbetrieben vergleichen und bis zu 30 Prozent sparen

Welche Steuern fallen beim Vermieten meines Dachs an?

Es kann lukrativ sein, die eigene Dachfläche zu vermieten, damit ein Dritter hier eine PV-Anlage betreibt. Die steuerrechtlichen Fragestellungen rund um die Anschaffung der PV-Anlage betreffen den Hauseigentümer nicht. Allerdings muss er die Einnahmen aus der Vermietung der Dachfläche bei der Steuer berücksichtigen. Für den Betreiber der PV-Anlage ist es einerlei, ob ihm das Dach gehört oder er es nur gemietet hat. Der Besitz ist nicht entscheidend, wohl aber die Nutzung. Es gilt das gleiche Steuerrecht wie beim Betrieb einer PV-Anlage auf dem eigenen Dach.

Was ist bei gemeinschaftlichen Einnahmen zu beachten?

Wenn eine PV-Anlage von mehreren Personen, also zum Beispiel gemeinsam mit dem Ehepartner, mit Geschwistern, Freunden oder anderen Parteien im Haus angeschafft wird, so bildet sich automatisch eine Gesellschaft bürgerlichen Rechts (GbR). Alle Mitglieder dieser Personengesellschaft haften mit ihrem Privatvermögen. Für die gemeinschaftlich erzielten Einkünfte muss eine gesonderte Steuererklärung abgegeben werden. Dafür erhält die GbR eine eigene Steuernummer. Für eine GbR gelten die gleichen Steuerregelungen wie für Einzelpersonen.

Muss ich als Betreiber einer PV-Anlage eine Bilanz erstellen?

Nein. Grundsätzlich erfolgt die Gewinnermittlung über eine Einnahmen-Überschuss-Rechnung. Eine Gewinnermittlung durch Betriebsvermögensvergleich ist nur für buchführungspflichtige Gewerbetreibende erforderlich. Die Untergrenzen liegen jedoch so hoch, dass sie für durchschnittliche Dachanlagen niemals greifen: Der jährliche Umsatz müsste 600.000 Euro oder der jährliche Gewinn 60.000 Euro übersteigen.

Muss die Steuererklärung immer online übermittelt werden?

Eigentlich ja. Nach § 25 Abs. 4 Satz 2 EStG sind alle Steuerpflichtigen, die Einkünfte zum Beispiel aus Gewerbebetrieb oder aus selbstständiger Arbeit erzielen, zur sogenannten Datenfernübertragung verpflichtet. Dies gilt für alle Arten von Steuern. Auch der Fragebogen zur steuerlichen Erfassung des BMF kann seit 1. Januar 2021 nur noch in elektronischer Form über das Portal ELSTER (Elektronische Steuer-Erklärung) übermittelt werden. Ist dies jedoch wirtschaftlich unzumutbar, beispielsweise weil der finanzielle Aufwand für die Einrichtung und Aufrechterhaltung der Übertragung in keinem wirtschaftlich sinnvollen Verhältnis zu den Einkünften steht, sind Ausnahmen „zur Vermeidung unbilliger Härten“ möglich. Diese müssen beim Finanzamt beantragt werden.

Ist Eigenverbrauch steuerpflichtig?

Ja, aber nicht in jedem Fall. Der Eigenverbrauch ist für das Finanzamt eine „unentgeltliche Wertabgabe“, will sagen: Betreiber, die einen Teil ihrer Stromproduktion selbst verbrauchen, entnehmen diesen für den Privatgebrauch aus dem Unternehmensvermögen. Ohne etwas dafür zu bezahlen, versteht sich. Für diesen Selbstverbrauch können Steuern anfallen:

- Umsatzsteuer, wenn Umsatzsteuerpflicht besteht; also bei Regelbesteuerung ja, bei Kleinunternehmerregelung nein.

- Einkommensteuer, wenn die Pflicht zur Gewinnermittlung besteht; also bei Anlagen über 30 kWp.

Die Tarife richten sich nach den Einkaufspreisen, d.h. sie entsprechen den Preisen für bezogenen Strom. Viele Finanzämter akzeptieren jedoch eine Pauschale.

Welches Formular für welche Steuer?

Alle hier aufgelisteten Formulare sind elektronisch an das Finanzamt zu übermitteln. Dafür wurde das Portal ELSTER (Elektronische Steuer-Erklärung) eingerichtet.

- Bei Inbetriebnahme der Photovoltaikanlage: Fragebogen zur steuerlichen Erfassung: Er dient der Prognose der Einkünfte. Steuerpflichtige erhalten daraufhin eine Steuernummer für ihr Unternehmen.

- Einkommensteuer: Einkommensteuererklärung (Hauptvordruck), Anlage G (Einkünfte aus Gewerbebetrieb) und Anlage EÜR (Einnahmen-Überschuss-Rechnung), ggfs. auch Anlage AVEÜR (bei Abschreibungen).

- Umsatzsteuer: Umsatzsteuervoranmeldung und Jahres-Steuererklärung. Kleinunternehmer können darauf verzichten.

Diese FAQ-Seite wird laufend aktualisiert. Sollte Ihre Frage zum Thema noch nicht dabei sein, schauen Sie einfach hin und wieder vorbei. Weitere Informationen finden Sie auch in unserem ausführlichen Ratgeber: Photovoltaik und Steuern.

Photovoltaik: Einkommensteuer

Die gute Nachricht zuerst: Seit das EEG 2023 in Kraft getreten ist, können noch mehr Betreiber einer Photovoltaik-Anlage aufatmen. Bereits… weiterlesen

Artikel Empfehlungen zum weiterlesen