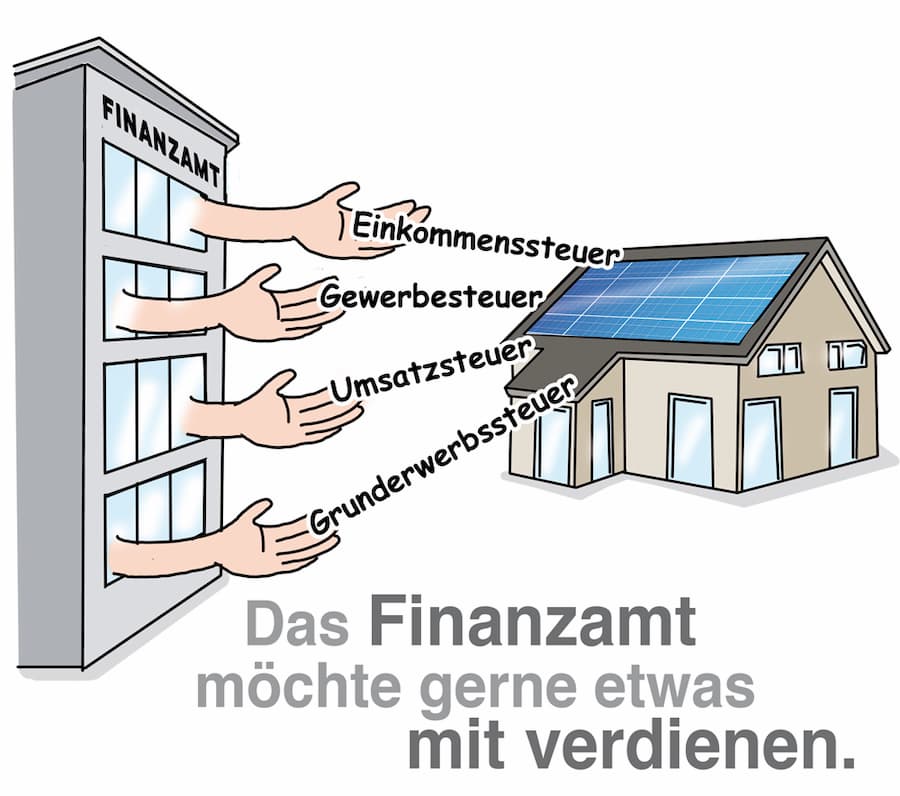

Abgaben ans Finanzamt: Einkommenssteuer, Umsatzsteuer und mehr

Betreiber einer PV-Anlage, die auch nur einen Teil des selbst erzeugten Stroms ins öffentliche Netz einspeisen, sind aus Sicht des Finanzamtes Gewerbetreibende. Welche Steuern sie auf die Entgeltzahlungen der Netzbetreiber zu entrichten haben, hängt unter anderem von der Größe ihrer Photovoltaikanlage ab.

Solaranlage-Konfigurator:

Jetzt Ihre Solaranlage konfigurieren und unverbindliche Angebote erhalten!

Grundsätzlich können folgende Steuern auf eine PV-Anlage erhoben werden:

- Einkommensteuer

- Umsatzsteuer

- Gewerbesteuer

- Grunderwerbsteuer

Doch keine Sorge, dies ist nur das gesamte Portfolio. Die meisten Anlagenbetreiber betrifft zum Glück nur ein Teil davor. Welche Steuerzahlung auf wen zukommt, führt unser kurzer Überblick auf. Über die Einzelheiten informieren die anschließenden Beiträge.

Warum wird eine Photovoltaik-Steuer fällig?

Einkommenssteuer, Umsatzsteuer, Gewerbesteuer, … Es ist schon verwirrend, was auf Betreiber einer PV-Anlage so alles zukommen kann. Gehört eine PV-Anlage auf dem Dach denn nicht ähnlich zu der Immobilie wie beispielsweise eine Heizungsanlage oder eine Klimaanlage? Eben nicht. Aus steuerrechtlicher Sicht handelt es sich bei einer PV-Anlage, mit der Strom für den Eigenbedarf und zur Einspeisung in das öffentliche Netz produziert wird, um eine gewerblich genutzte Anlage. Der Inhaber einer Immobilie mit PV-Anlage ist vor dem Finanzamt damit ein Gewerbetreibender, der Steuern zu zahlen hat.

Welche Photovoltaik-Steuer ist wirklich relevant?

Ob Steuern anfallen, kommt entweder auf die Größe der PV-Anlage oder auf die Einkünfte an.

- Gewerbesteuer muss erst ab einem Jahresgewinn von 24.500 Euro gezahlt werden.

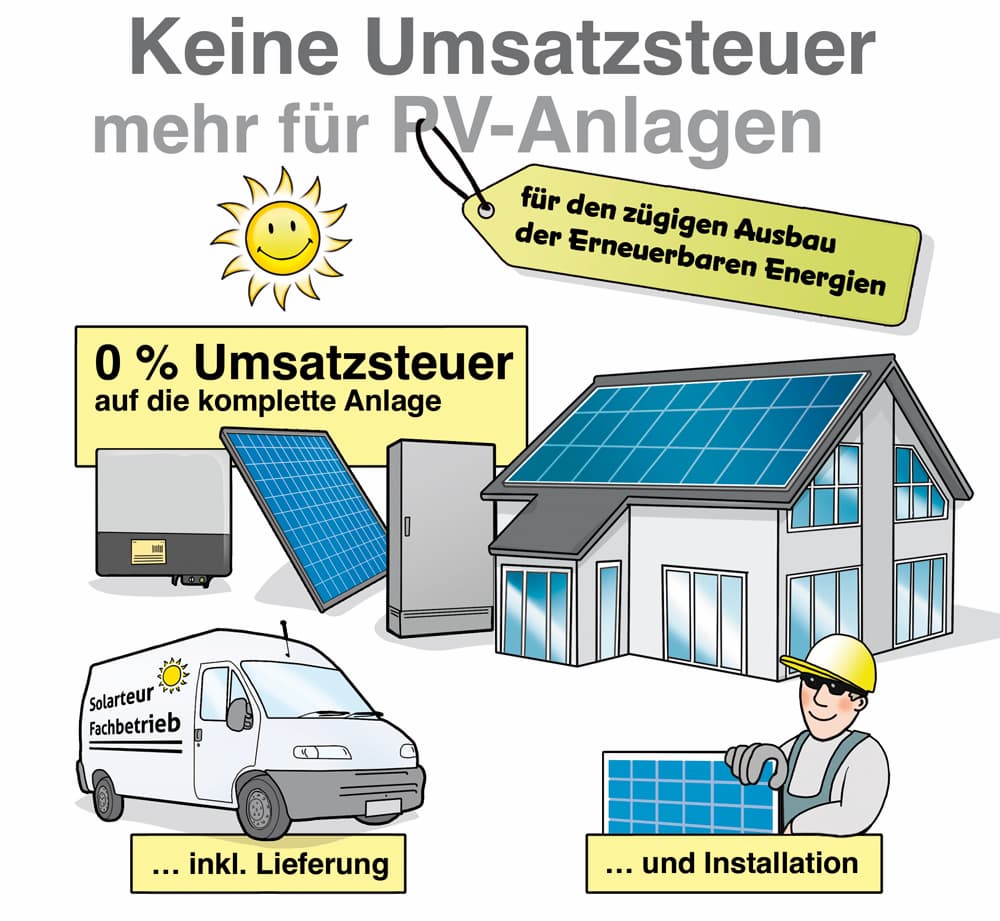

- Normalerweise ist der Umsatz zu versteuern, wenn die Kleinunternehmerregelung nicht in Anspruch genommen wird. Seit dem 1. Januar 2023 gilt für etliche Fälle die komplette Steuerbefreiung, besser bekannt als Nullsteuer.

- Eine Steuer auf das Einkommen ist erst verpflichtend, wenn die Summe der PV-Anlagen, egal ob eine oder mehrere, eine Leistung von über 30 Kilowattpeak hat.

- Grunderwerbsteuer ist nur dann von Bedeutung, wenn eine Immobilie mit einer bereits vorhandenen PV-Anlage erworben wird. Sie muss auch nur dann entrichtet werden, wenn diese im Dach oder in der Fassade integriert ist.

Die folgenden Beiträge beschäftigen sich damit, wie die Erzeugung von Solarstrom mit einer PV-Anlage steuerlich geregelt ist, welche Steuern PV-Anlagenbetreiber zahlen müssen und wie sich die sogenannte Kleinunternehmerregelung auswirkt.

Photovoltaik: Einkommensteuer

Photovoltaik: Gewerbe- und Umsatzsteuer

Photovoltaik und Steuern: Häufige Fragen

Haus mit PV-Anlage kaufen – Was müssen Sie steuerlich beachten