Zinsgünstige Kredite zur Finanzierung von PV-Anlagen

Solarkredite sind auch unter den Bezeichnungen Photovoltaik-Kredite, PV-Kredite und Ökokredite zu finden. Dass sie einen Beitrag zur Energiewende leisten, wirkt sich besonders günstig auf die Konditionen aus. Besonders attraktiv sind die Tilgungszuschüsse der KfW. Sie gelten unter bestimmten Voraussetzungen auch für eine Photovoltaikanlage. Wir zeigen Ihnen die aktuellen Möglichkeiten, Ihre Photovoltaikanlage zinsgünstig zu finanzieren.

Solaranlage-Konfigurator:

Jetzt Ihre Solaranlage konfigurieren und unverbindliche Angebote erhalten!

Kredite der Kreditanstalt für Wiederaufbau – KfW

Die KfW ist eine Anstalt öffentlichen Rechts, die der Aufsicht durch den Finanzminister und den Minister für Wirtschaft und Energie untersteht. Zu ihren vielfältigen Aufgaben gehören auch die Förderung und Finanzierung von Maßnahmen im Umweltschutz, insbesondere der erneuerbaren Energien. Photovoltaikanlagen werden durch wechselnde Programme unterstützt.

Aktuell sind bei der KfW keine Photovoltaik-Zuschüsse erhältlich, wohl aber zinsgünstige Förderkredite. Die Laufzeiten sind unterschiedlich lang, wobei die Mindestlaufzeit generell 2 Jahre beträgt. Die Zinssätze für diese Kredite richten sich nach der individuellen Bonität des Antragstellers, die von der Hausbank ermittelt wird. Außerdem hängen sie von der Marktentwicklung ab.

Der vielleicht größte Vorteil eines KfW-Kredits sind die tilgungsfreien Anfangsjahre, deren Anzahl im Zusammenhang mit der Laufzeit steht. Da die KfW mit ihren Programmen die gesamte Investition finanziert, muss kein Eigenkapital aufgebracht werden.

Ob sich dies auf den Brutto- oder Nettowert bezieht, hängt von der gewählten Besteuerungsform ab. Und dazu jetzt eine gute Nachricht: Seit Jahresbeginn 2023 gilt für neu angeschaffte PV-Anlagen „Brutto ist gleich Netto“, d.h. die 19-prozentige Umsatzsteuer entfällt komplett. Doch Vorsicht: Nicht alle Unternehmen geben den Vorteil der sogenannten Nullsteuer an ihre Kunden weiter. Ein Preisvergleich lohnt sich also mehr denn je.

KfW-Kredite werden immer über die Hausbank beantragt. Wichtig: Der Antrag muss gestellt werden, bevor mit der Maßnahme begonnen wird. Antragsberechtigt sind Privatpersonen, Freiberufler, aber auch gemeinnützige Organisationen oder Unternehmen.

KfW Programm 270: „Erneuerbare Energien – Standard“

Das bewährte KfW-Programm 270 richtet sich an Privatpersonen und Unternehmen, die eine Photovoltaikanlage erwerben, erweitern und errichten möchten (inkl. Kosten für Planung, Projektierung und Installation). Mit dem selbst so bezeichneten „Förderkredit für Strom und Wärme“ hilft die KfW u. a. bei der Finanzierung von

- Photovoltaik-Anlagen auf Dächern, an Fassaden oder auf Freiflächen,

- Batteriespeichern,

- Anlagen nur zur Wärmeerzeugung auf Basis erneuerbarer Energien,

- Wärme-/Kältespeicher, die aus erneuerbaren Energien gespeist werden,

- Digitalisierungsinstrumente wie Stromspeicheranlagen (Power-to-X-Technologien), Lastmanagement- sowie Mess- und Steuerungssysteme.

Beim KfW-Programm 270 kann gewählt werden:

- Laufzeit: 5 bis 30 Jahre

- Tilgungsfreie Anlaufjahre: 1 bis 5

- Zinsbindung: 5 bis 20 Jahre

Je länger die Zinsbindung, desto höher liegt natürlich der Zinssatz. Außerdem unterscheidet die Förderbank 9 Preisklassen, die sich aus der Bonität und der Besicherung der Antragsteller ergeben. Mit Stand 15. Februar 2024 lagen die Sollzinsen zwischen 5,11 und 11,51 Prozent (effektiv 5,21–12,02).

Preise vergleichen:

Solaranlage günstig kaufen

- Bundesweit

- Unverbindlich

- Qualifizierte Anbieter

- Top Preise

Bundesförderung für effiziente Gebäude BEG

Für die Sanierung eines Gebäudes zu einem energieeffizienten Gebäude oder den Neubau oder Kauf eines Neubaus dieses Standards gibt es seit 2021 die Bundesförderung für effiziente Gebäude, kurz BEG. Sie zielt auf die Einsparung von Energie im Bereich der Wärmedämmung und Heizungsmodernisierung. Bis Jahresende 2022 konnten Photovoltaikanlagen im Rahmen des Programms KfW „Wohngebäude – Kredit“ (261)mitgefördert werden, heute verweist die KfW auf den Kredit „Erneuerbare Energien – Standard“ (270) (s.o.).

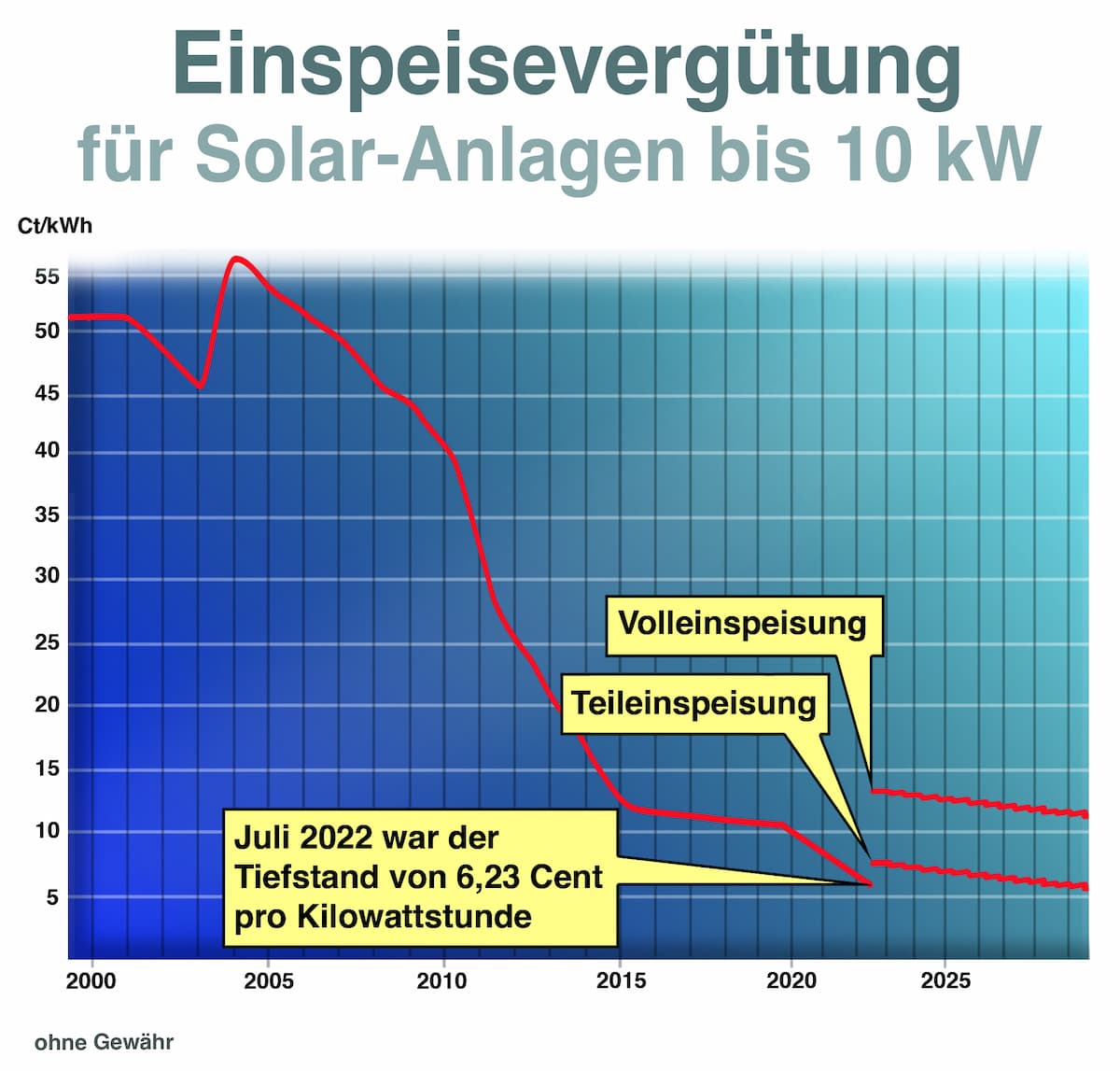

Vor dem Hintergrund, dass selbst die günstigsten Kredite derzeit spürbar steigen, ist diese Entwicklung keineswegs tragisch. (Die Nutzung des Programms 261setzte ohnehin den Verzicht auf die EEG-Förderung voraus.) Im Gegenzug war bereits einige Monate zuvor die Einspeisevergütung kräftig angehoben worden – von 6,23 Cent auf 8,2 Cent bei Teileinspeisung und sogar 13,0 Cent bei Volleinspeisung für Anlagen bis 10 kW, darüber hinaus immerhin noch 7,1 bzw. 10,9 Cent pro Kilowattstunde. Die aktuellen Werte finden Sie im Beitrag zur Einspeisevergütung.

Das ist eine durchaus positive Entwicklung. Dennoch: Photovoltaik lohnt sich meistens mehr, wenn so viel wie möglich des produzierten Stroms im Haushalt selbst verbraucht wird.

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Angebote von Solarfachbetrieben vergleichen und bis zu 30 Prozent sparen

BAFA-Kredite

Das 1946 gegründete BAFA – Bundesamt für Wirtschaft und Ausfuhrkontrolle (ehemals Bundesausfuhramt, daher auch Bafa) ist eine Bundesoberbehörde im Geschäftsbereich des Bundesministeriums für Wirtschaft und Klimaschutz (BMWi). Neben der Exportkontrolle widmet sie sich der Stärkung der Wettbewerbsfähigkeit kleiner und mittlerer Unternehmen sowie der Förderung energieeffizienter Techniken und Maßnahmen zur Energieeinsparung, insbesondere beim Heizen.

Das im Januar 2021 gestartete Zuschussprogramm BEG EM der BAFA fördert ausschließlich Einzelmaßnahmen (EM) zur Sanierung von Wohngebäuden und Nichtwohngebäuden – wie Fassadendämmung, Austausch von Fenstern, Anlagen zur Lüftung und zum Sonnenschutz etc. Der Förderzuschuss schließt Photovoltaikanlagen nicht ein.

Solarkredite bei Banken und Sparkassen

Ein weiterer Weg, eine Photovoltaikanlage zu finanzieren, ist ein Darlehen bei einem Kreditinstitut. Inzwischen bieten viele Banken und Sparkassen spezielle Kredite für Photovoltaikanlagen an. Die für 20 Jahre garantierte Einspeisevergütung gewährt dem Unternehmen die ausreichende Sicherheit. Der effektive Jahreszins steigt wie bei jedem Kredit mit steigender Laufzeit. Durch die Erhöhung der Leitzinsen durch die Europäische Zentralbank stiegen die Zinsen kräftig an – auf nahezu zumeist über 5 Prozent im Februar 2014. Die Laufzeiten bewegen sich zwischen 4 und 25 Jahren.

In den meisten Fällen ist für den Solarkredit kein Eigenkapital notwendig. Mit einem gewissen Anteil an Eigenkapital erreichen die Bankkunden allerdings oft bessere Konditionen. 20 Prozent sind hier eine gute Richtlinie. Außerdem ist der Kredit damit früher zurückgezahlt und die PV-Anlage hat sich schneller amortisiert.

Viele Banken finanzieren nur Anlagen ab einer bestimmten Größe. So liegt die Untergrenze häufig bei 10 kW.

Auf diese Punkte ist bei der Auswahl der passenden Bank zu achten:

- Kredithöhe

- Zinssatz

- Gebühren und sonstige Zusatzkosten

- Laufzeit

- Umweltgedanke

Im Folgenden führen wir einige Kreditinstitute mit ihren jeweiligen Besonderheiten auf (Stand: Anfang Februar 2024).

GLS – Gemeinschaftsbank für Leihen und Schenken

Die GLS Bank ist nach eigenen Angaben sozial-ökologisch ausgerichtet. Das Label „erste Ökobank der Welt“ scheint zu verpflichten. Viele Mitarbeiter sind auf Photovoltaikanlagen spezialisiert. Eigenkapital wird nicht gefordert, dafür aber die Abtretung der Einspeisevergütung. Eine Koppelung mit einem KfW-Kredit ist möglich. Bis 100.000 Euro wird kein Grundbucheintrag verlangt. Die Kredithöhe beginnt bei 10.000 Euro, die Laufzeit beträgt max. 20 Jahre. Bei einem 30.000-Euro-Kredit mit einer Laufzeit von 10 Jahren betragen die monatlichen Raten aktuell rund 310 Euro (effektiv 4,49 % p.a.)

SWK – Süd-West-Kreditbank

Die SWK Bank ist eine deutsche Direktbank, die bereits PV-Kredite ab 2.500 Euro vergibt. Je nach Bonität liegt der Effektivzinssatz des „Ökokredits“ bei 5,29-8,29 Prozent – bei einer Laufzeit von 24 bis 120 Monaten. Eigenkapital wird nicht vorausgesetzt. Die Besonderheit: Die Bonität kann vorab auf der Website geprüft, die Kreditrate berechnet werden. Die (vorläufige) Kreditzusage erfolgt dann innerhalb von Sekunden. Der Vertrag wird ebenfalls online abgeschlossen.

EthikBank

Die EthikBank finanziert neben großen Aufdachanlagen ab 50.000 Euro auch Kleinanlagen, Elektroautos und E-Cargobikes. Genannt „ÖkoKredit – der Modernisierungskredit“ soll dieser Kredit die energetische Sanierung privater Wohnhäuser unterstützen. Statt bonitätsabhängiger Preisspannen gibt es einen festen Sollzins und keine Bearbeitungsgebühren. Die Vertragslaufzeiten sind zwischen 1 und 12 Jahren wählbar, die Finanzierungssumme zwischen 10.000 und 50.000 Euro. Derzeit liegt der Effektivzinssatz bei 5,14 Prozent p.a.

Bausparkassen

Bei den Kreditangeboten zur Finanzierung einer Photovoltaik-Anlage der Bausparkassen handelt es sich grundsätzlich um Kombinationen aus Zinszahlungsdarlehen und Bauspardarlehen. Zunächst gewährt die Kasse ein Darlehen über die Investitionssumme, im Normalfall ohne die Mehrwertsteuer, für das nur die Zinsen zu zahlen sind. Der gleichzeitig über die Darlehenshöhe abgeschlossene Bausparvertrag wird meist über 8 oder 9 Jahre angespart. Die Zuteilung erfolgt zum Ende der Sparzeit. Da bis dahin i.d.R. die Hälfte angespart wurde, muss der Vertrag noch für weitere 8 oder 9 Jahre getilgt werden. So kommt man zwar auf eine recht lange Laufzeit von 16 bis 18 Jahren, genießt während dieser Zeit jedoch sichere Zinskonditionen.

Bitte beachten: Der Fördermittel- und Kreditbereich unterliegt einem ständigen Wandel. Ihr Solaranlage Ratgeber ist bemüht, alle Informationen stets auf dem aktuellen Stand zu halten. Dies kann jedoch nicht 100-prozentig garantiert werden. Daher sind alle hier gemachten Angaben ohne Gewähr.

Photovoltaik Fördermittel

Finanzielle Förderung von PV-Anlage und Solarstromspeicher Bei der Gewährung von Fördermitteln hat sich Vieles geändert. Anfangs wurden Photovoltaikanlagen und Stromspeicher… weiterlesen

Artikel Empfehlungen zum weiterlesen